中加市场周报︱出口数据增速回落,地产政策支持预期上升

中加市场周报︱出口数据增速回落,地产政策支持预期上升

【大咖直播】反弹一触即发,A股反攻的信号弹已经升起 !如何布局金秋行情?听英大证券首席经济学家李大霄9月7日10点重磅开播,速来围观!点击观看>>

股市:出口数据增速回落,地产政策支持预期上升

市场回顾与分析

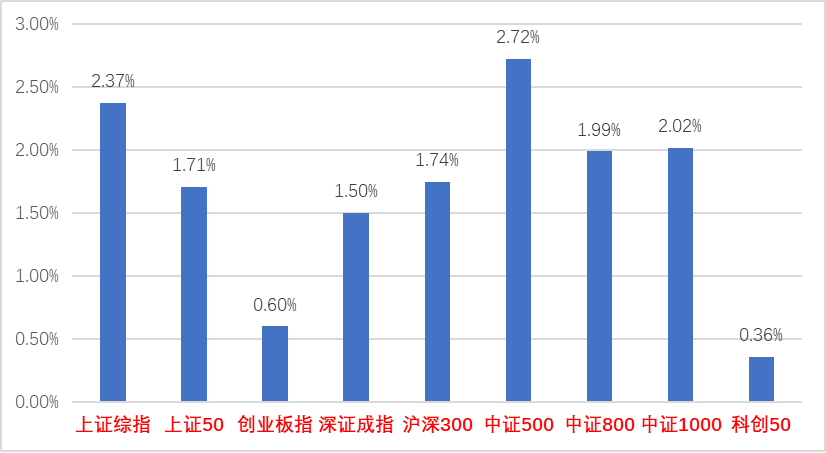

上周A股走势较为震荡,多数指数均上涨。

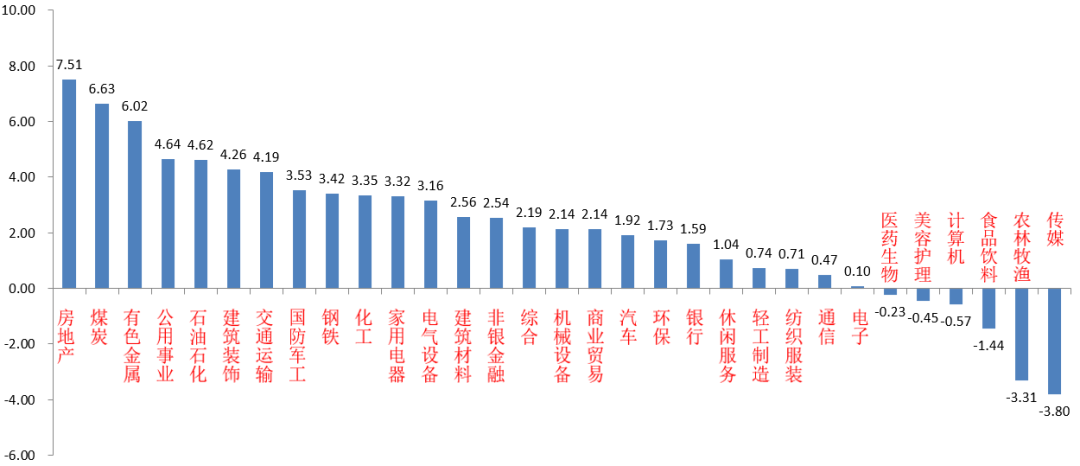

31个申万一级行业中,房地产(+7.51%)、煤炭(+6.63%)和有色金属(+6.02%)居涨幅前三。传媒(-3.80%)、农林牧渔(-3.31%)和食品饮料(-1.44)居跌幅前三。

房地产板块受益地产政策支持预期上升,部分博弈资金布局。

传媒板块由于某些利空消息影响和企业广告投放意愿降低,避险博弈资金流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/09/05-2022/09/9)

(资料来源:wind,统计区间:2022/09/05-2022/09/9)申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/09/05-2022/09/09)

(资料来源:wind,统计区间:2022/09/05-2022/09/09)股市策略观点

9月7日,海关总署公布8月进出口数据,以美元计价,中国8月份进出口总值5504.5亿美元,增长4.1%。其中,出口3149.2亿美元,增长7.1%;进口2355.3亿美元,增长0.3%; 8月份出口增速大幅下降,不及预期。分商品看,机电产品的出口额占出口总额过半,继续扮演出口顶梁柱的角色,但较上个月下降8.72个百分点,高新技术产品出口增速由于一些国际形势原因直接转负。8月份进口同比较上月有所下降且幅度超出市场预期,主因为大宗商品价格回落态势、需求偏弱。

9月9日,央行发布2022年8月金融数据:新增人民币贷款1.25万亿,预期1.36万亿;新增社融2.43万亿,预期2.04万亿,同比增速10.5%,前值10.7%;M2同比12.2%,预期11.8%,前值12%;M1同比6.1%,前值6.7%。新增信贷规模略不及预期,但较上月有边际改善。

从结构看,企业中长期贷款同比大幅多增,主要受益于基建融资好转;票据融资增幅较小,意味着银行冲量诉求有所减弱。居民中长期贷款表现依然偏弱但短期贷款同比多增,反映消费有所边际好转但地产仍承压;社融增速较上月回落0.2个百分点至10.5%,主要受到政府债券分项的拖累,8月24日国常会要求5000亿元专项债结存限额要在10月底前发行完毕,后几个月政府债融资或将有所改善。M1同比增速降至6.1%,反映地产销售依旧偏弱、企业预期有待改善;M2增速连续6个月均提升,主要受财政资金投放的影响。

流动性方面,LPR和MLF利率在央行宣布LPR非对称降息后无变化。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

近几周,由于高景气成长赛道的高拥挤度高估值和中报季的结束,部分博弈资金和避险资金流出成长板块并布局低估值价值风格板块,但是并未形成风格切换的整体趋势。市场对于风格切换、业绩兑现调整幅度存在疑问。

从基本面看,目前我国经济仍处于弱复苏中,基本面转好持续性有待验证,稳增长依然是今年经济工作的主线,在短期市场缺乏主线、总量弱复苏和流动性较宽松的背景下,短期需跟进高景气行业景气度持续性、国际通胀形势、政府稳增长政策预期等因素,建议均衡布局一些优质价值股、资源股和估值合理、业绩确定性强、景气度高的成长标的。预计中期维度高景气的成长风格仍相对占优,高景气成长板块如果经历调整仍有很强吸引力。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)在碳中和、碳达峰背景下,保持关注新能源相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(2)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转、猪周期上行概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

债市:8月通胀不及预期,信贷结构出现改善

市场回顾与分析

一级市场回顾

上周一级市场共发行48只利率债,总发行规模5306亿,净融资额2978亿。国债、地方债和政策性金融债发行规模分别为3364亿、569亿和1372亿,净融资额为2441亿、-170亿和706亿。信用债共计发行155只,总规模1412亿,净融资额-747亿。

二级市场回顾

上周利率债震荡,信用债利率下行为主。主要影响因素包括:外贸数据、通胀数据、金融数据、地产政策预期、汇率等。

流动性跟踪

资金整体偏松,本周将有6000亿MLF到期,关注央行续作情况。

政策与基本面

上周公布的8月外贸、通胀数据低于预期,信贷总量一般但结构改善、非标融资支撑社融总量高预期。高频数据来看:生产、投资类指标季节性改善,疫情扩散面仍广。

海外市场

欧央行加息75BP落地,鲍威尔讲话仍然鹰派,市场对美联储9月加息75BP的定价加深。最终10年美债收盘3.33%,较前周上行13BP。

债市策略展望

美国鹰派加息预期发酵、欧洲衰退担忧与中国疫情问题共振,美元指数一度突破110,人民币贬值速度有所加快,引发央行降低外汇存款准备金率进行对冲。

对于国内债市而言,上周消息面整体偏利多,8月以美元计价的出口同比增速较前值下滑10.9个百分点,CPI和PPI也都低于预期,显示当前内需仍然疲软、通胀风险有所缓释,与此同时卫健委倡导中秋和国庆就地过节,或对假期消费产生负面冲击。但债市整体表现平平,利率波动幅度并不大,市场一方面对汇率问题有担忧,另一方面仍对基建、地产等稳增长政策有期待。

PPI下行期未结束叠加主动去库,债市面临的宏观面并不悲观,但与此同时,从交易的层面看,经济弱复苏已经被市场充分预期,后续市场还将面临稳增长政策至少阶段性起效、资金利率逐步向政策利率回归等不确定性,需在乐观中保持一丝清醒。操作层面,建议保持一定的久期和持仓,适度参与交易。