科拓股份IPO:财务内控缺陷频现 西南证券纵容“带病闯关”?

科拓股份IPO:财务内控缺陷频现 西南证券纵容“带病闯关”?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

8月30日,被查出存在多项内控缺陷的科拓股份将要上会接受审核。

交易所现场督导发现:科拓股份存在收入确认凭证缺失、跨期确认收入、收入确认时点与合同约定不一致等情形;部分销售订单制单人与审核人为同一人等。而保荐人西南证券对公司客户、供应商函证瑕疵巨多,对很多财务内控问题“视而不见”,纵容“带病闯关”。

会计基础不规范财务内控缺陷频现

招股书显示,科拓股份主营业务为智慧停车管理系统的研发、生产、销售,以及提供智慧停车运营管理服务。简言之,科拓股份是一家解决“停车难”问题的公司。

2019-2021年、2022年上半年,科拓股份分别实现营业收入4.42亿元、5.6亿元、7.19亿元、2.83亿元,同比分别增长44.16%、26.87%、28.2%、6.84%;分别实现扣非归母净利润0.26亿元、0.69亿元、0.84亿元、0.14亿元,同比分别增长59.26%、163.35%、21.79%、-37.76%。

科拓股份称,净利润下降一方面公司部分经营区域受疫情封控影响较大,导致公司营业收入增长较小,另一方面公司员工人数增加导致支出增加。

整体看来,科拓股份的业绩表现尚可。但交易所现场督导发现,公司会计基础不是很规范,财务内控问题频现。因此,公司财务数据的真实性还须谨慎地看待。

督导发现,科拓股份存在收入确认凭证缺失、跨期确认收入、收入确认时点与合同约定不一致等情形。如公司162份销售合同发货日期早于合同签订日期,其中跨度最大的为首次发货日期早于合同签订日期199天,超过半年;还有296份运营管理类合同收入确认日期早于合同过审日期。这说明,公司会计基础还存在薄弱之处。

2019 年- 2021 年,发行人未获取收入确认凭证的项目对应营业收入金额分别为 4573.50 万元、4299.20 万元和3203.65 万元。

再如,在督导组抽取的73个设备销售细节测试样本中,6个样本合同无对应的销售订单。科拓股份部分销售订单制单人与审核人为同一人。保荐人西南证券说明,2018年、2019年、2020年、 2021年1-6月,存在相关情形的销售订单数分别为1,212笔、1,557笔、136笔和0笔。

销售订单制单人与审核人为同一人意味着财务内控不规范,不符合内部控制环节在不相容岗位相分离的原则。科拓股份称,自2020年4月起,公司销售订单均经过适当的授权审批和职责分离,相关内控制度已得到有效的执行。

还能体现公司财务内控缺陷的是,科拓股份的员工竟能在系统中手动修改订单日期。一般来讲,修改订单日期是禁止的;如果确实需要修改,也应有严格的流程,需要相关负责人把关,并且要保留修改前的数据。而公司员工可在系统中手动修改订单日期,存在着一定的舞弊风险。

科拓股份称,为保证系统中采购订单的下单日期符合实际情况,发行人已关闭业务人员可手动修改订单日期的权限。

现场督导还发现,科拓股份未按照《采购与付款管理制度》的要求每月初将《对账单》传给供应商确认,可见公司会计基础工作还有薄弱之处。

保荐人函证如“走过场”?

招股书显示,科拓股份此次IPO的保荐人为西南证券,保代为王继亮、何泉成。

现场督导发现,西南证券发出的3681份客户函证均未留存发函快递面单,未见对回函不符的替代测试底稿;619份未回函的函证未见替代测试;向5个客户发出的11份函证的收函人、回函人均为发行人自身员工,其中4个回函及发函地址均与客户工商登记地址不一致;部分函证地址为居民小区且与工商注册地址不一致。

客户函证未见原始快递面单,且存在科拓股份员工收函回函等情形,说明保荐人的函证丧失了最基本的独立性,函证的说服力较低。

西南证券称后来调取快递公司系统中导出的发函信息表,提取发函信息表中的快递单号、时间和收件人信息制作函证控制表。这种补救措施有一个缺陷,就是快递公司的发函信息表是可以篡改的,而西南证券也没有将发件人信息列入函证控制表。

发件人信息之所以很重要,因为发件人是谁关系到函证的独立性和客观性。假如发件人是科拓股份员工,或西南证券使用科拓股份的发函系统,说明保荐人对函证的控制较弱。

现场督导发现,保荐人发出的694份供应商函证均未留存快递发出面单,5份询证函收件人为发行人员工;10家无关联关系的供应商函证收件地址、人员之间存在重合;1份回函同时加盖了两家无关联不同供应商的公章,保荐人视为有效回函;对回函及未回函差异事项的替代测试执行程序不完整;函证统计表中统计的回函不符金额不准确。

由此可见,西南证券对供应商的函证也存在很多瑕疵。尽管西南证券作出解释,但函证的说服力却无法通过解释来提高。

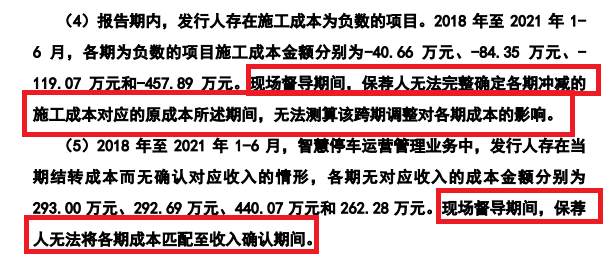

在现场督导期间,保荐人西南证券无法完整确定各期冲减的施工成本对应的原成本所述期间,无法测算该跨期调整对各期成本的影响;也无法将各期成本匹配至收入确认期间。

来源:科拓股份公告

来源:科拓股份公告上述事实说明,西南证券在保荐科拓股份IPO过程中,存在未尽责之处。但这种未勤勉及“不作为”,在一种程度上属于纵容。