高温“烤”验下,大热的煤炭板块还能上车吗?

高温“烤”验下,大热的煤炭板块还能上车吗?

最近半个月以来,煤炭板块已经反弹了20%,成为当下最“热”的板块之一。最近煤炭的走势就好比全国多地的高温一样,煤炭需求量增加。那么当下大热的煤炭板块还能上车吗?新华基金主题策略部基金经理张媛为大家分析煤炭板块的投资机会。

8月以来,国内煤炭市场开始逐步回暖,其推动力是多方面的。

一、国际市场供需持续向好,对国内煤价有托底作用

首先从国际市场看,供需两面双双发力支持动力煤价稳步增长。在欧盟正式禁止进口俄罗斯煤炭之后,全球2.5%的煤炭供应受到影响。虽然欧洲正在或已经通过美国、哥伦比亚、南非、印尼等渠道寻找煤炭,但上述地区仍面临产能、航运周期的限制,整体对欧的边际调供能力相对有限。另外,欧洲自身的煤矿产能重启也会面临政策、设备、人力资源、运力端等方面制约,产能释放相对有限。有机构分析,欧洲全球抢煤的结果有可能会令亚洲地区今年的煤价上调40%。

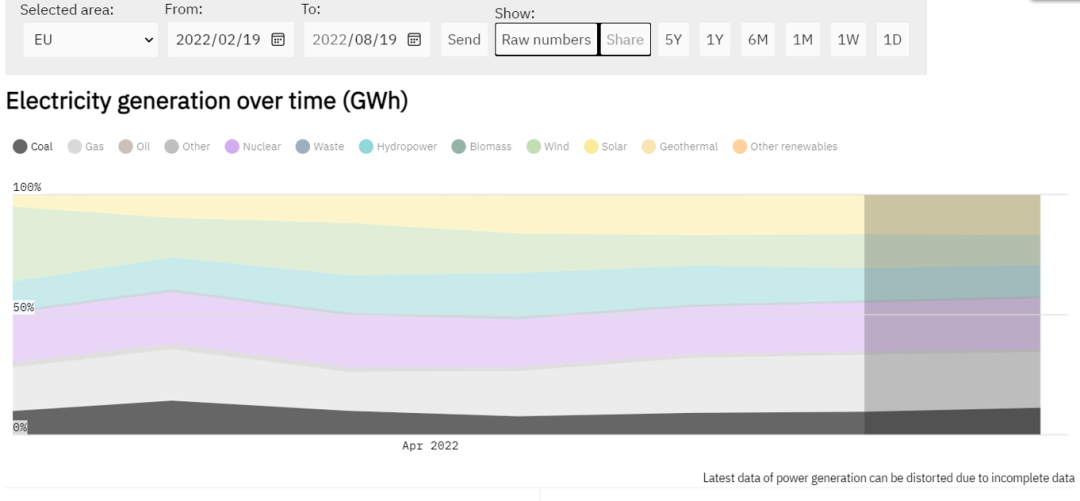

在需求端,夏季调峰需求、和冬季取暖替代需求叠加,有望推动煤炭需求的进一步走高。在欧洲能源危机的影响下,今夏北半球的高温以及非煤能源的供应缺失令煤炭的调峰作用进一步凸现(水电、核电、风电、光伏发电今年发电低迷),欧洲煤电发电权重从二季度低点7%回升至8月的11%(提升约10000GWH,详情请见图1,图中灰色部分是7月19日至8月19日欧盟发电结构变化情况),这意味着欧洲对于煤炭需求是显著提升的。与此同时,外媒显示德国民众为了准备过冬,已经开始抢购煤球,这也在一定程度上显示出民众对于今冬天然气供应保障不确定性的担忧,而这意味着更多的煤炭边际需求利好。境外市场的需求改善叠加供应紧张推动煤价稳步提升,也给国内煤炭市场带来了一定的支撑。

图1:2022年2-8月欧盟发电结构实时图

图片来源:energymonitor.ai

二、国内市场电煤供应充足、需求边际改善

在国内市场,动力煤市场震荡走强行情持续。在供应端,动力煤市场供应整体仍保持充足状态。8月1日至17日,全国煤炭产量2.1亿吨,日均产量1233万吨,同比增长19.4%。全国统调电厂日均供煤800万吨,电厂存煤稳定在1.7亿吨以上,支撑煤电机组满发稳发。

库存面,港口和电厂去库速度保持温和状态。截止8月15日,主流港口库存数据从8月1日的6178.8万吨降至5940.5万吨。电厂端:内陆17省电厂库存位于近4年最高水平;沿海8省电厂库存截止8月9日,周环比降51.2万吨,至2890.8万吨,可用天数为12.4万吨,与上周基本持平(见图2)。

图2:19年至今,电厂可用天数情况图

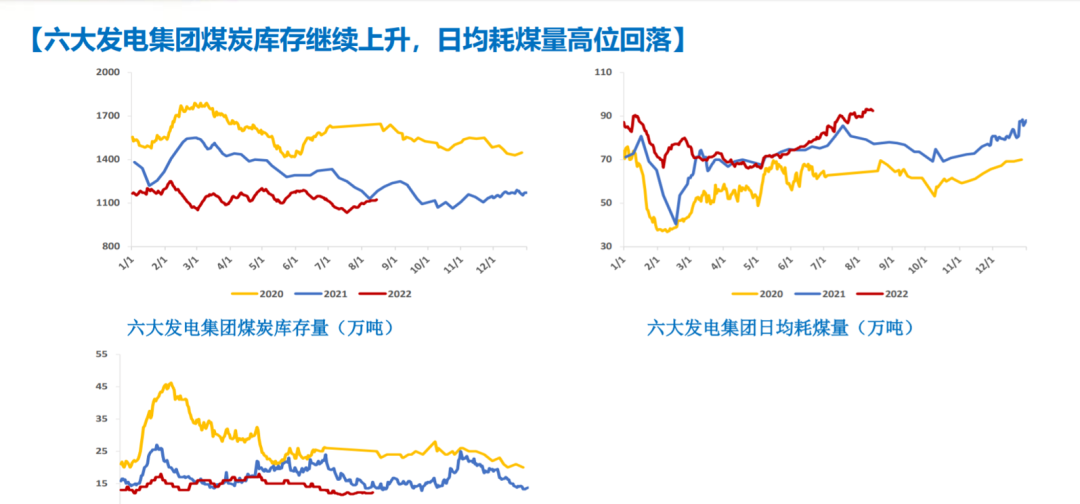

从需求端来看,8月1日至14日,全国统调电厂日均耗煤816万吨,比上年同期增长15%,其中,8月3日耗煤849万吨,创历史新高(图3以沿海6大发电集团日耗为例,日耗也创新高)。鉴于水电在极端天气影响下输出不足是个高概率、长时间问题,且川、云贵、两湖地区仍需要稳定的电力输出来维持生产生活,因此,电煤需求增长、日耗高企的局面恐将持续。这对动煤价格是个利好。

图3:20年至今,沿海6大发电集团日耗图

图片来源:东吴期货、新华基金

图片来源:东吴期货、新华基金三、非电煤需求边际改善还有待进一步确认

非电煤市场整体低迷,需求改善仍待确认,非电煤市场对动煤价格改善的贡献作用仍然偏低。煤化工市场整体处于触底阶段,触底之后的反弹势头强度和持续时间仍需进一步观察。煤化工需求改善在很大程度上取决于经济基本面进一步改善带动边际需求增长,如尿素、纯碱、焦炭等,虽然市场预期金9银10开工潮拉动需求改善,但限电、天气、宏观政策落地等因素仍会拖累市场预期兑现,所以煤化工市场短期内改善仍需观望。在水泥市场,地产端低迷,但基建端的政策落地带动的水泥需求预期增长会给行业整体的需求改善带来希望。水泥行业的需求改善有望带动煤炭市场的边际需求改善,但利好力度仍需观察。

所以,国内动力煤市场在外盘价格托底、境内供应充足、库存稳定,电煤需求持续改善,非电煤需求改善仍需确认的背景下,仍会以震荡行情为主。建议关注有火电业务敞口的动力煤企业,另外也可关注水电大省中含有火电业务的优质煤炭企业。