金牛基金专题|国泰基金程洲:穿越牛熊,一位攻防俱佳的投资匠人

金牛基金专题|国泰基金程洲:穿越牛熊,一位攻防俱佳的投资匠人

众所周知,在离职率一向很高的公募市场,管理基金年限能超过10年的基金经理本就为数不多,如果同时还能保持职业生涯从未更换过基金公司的基金经理那更是少之又少。而在此基础上,如果还能专注于自己的投资并且取得长期优秀的业绩,这样的基金经理基本就已经是凤毛麟角了。

那么今天我就给大家介绍这么一位实力派金牛老将,他就是司龄18年、公募管理年限超过14年的来自国泰基金的程洲。

8月29日,金牛奖评选结果正式揭晓。程洲管理的国泰聚信价值优势灵活配置混合基金荣获“七年期开放式混合型持续优胜金牛基金”,这是程洲第三次获得金牛奖。

从工作履历来看,程洲,硕士研究生,CFA,2000年进入证券行业,先后任职申银万国证券研究所建筑行业研究员、策略分析师。2004年4月加入国泰基金,历任高级策略分析师、基金经理助理、基金经理。2008年4月开始担任基金经理,有22年的证券从业经验和14年以上的公募基金管理经验。

现任国泰基金主动权益投资三部负责人,以及国泰聚信价值优势、国泰大农业、国泰聚优价值、国泰聚利价值定开等基金的基金经理。

从投资理念上来看,程洲从价值投资出发,希望以一个好的价格来买好公司,通过持有一段时间来获取企业增长的收益,而不是基于相互博弈赚钱。

作为一位拥有14年以上投资经验,并且经历了市场多轮牛熊转换的老将,程洲在行业和个股研究,以及投资管理等方面都有着极为丰富的实战经验,并且早已形成了自己鲜明的投资风格和成熟的投资体系:

在仓位层面,策略分析师出身的他较为擅长大类资产配置,是全市场少有的会做仓位择时,且还能通过仓位调整产生超额收益的基金经理;

行业层面,程洲对行业的选择没有明显偏好,但他会更偏向于选择具有成长性的行业,近几年则更为看重行业的中长期景气度,偏向于在景气行业中找到估值与业绩性价比较好的公司。对于持仓的行业他不会做极致配置,相对比较分散和均衡;

个股层面,程洲会从三个标准精选个股:一是行业龙头,但不一定是大市值的公司;二是具备持续的内生增长动力、具备持续分红的能力、现金流较好的公司;三是估值相对较低的公司。

从投资风格的角度来看,我认为程洲的投资风格可以归类为是综合考虑价值和成长的均衡风格。

对基金经理有了一些概念之后,我们再来看下他管理基金的情况。

这里我以他管理时间最长也最典型的产品国泰聚信价值优势(000362)为例来做些说明。

国泰聚信价值优势成立于2013年12月17日,这不是程洲管理的第一只基金,却是他管理时间最长的一只基金,他于基金成立之初便独立管理这只基金,至今已经超过8年。

从收益率的角度来看,这只基金在程洲管理期间总收益率为379.71%(数据区间:2013年12月17日-2022年6月30日,数据已经托管行复核)。从风险控制的角度来看,这只基金在程洲管理期间的区间最大回撤为-32.61%,这个最大回撤发生于几乎全年下跌的2018年。

我估计大家看到这个年化收益应该还是比较有感觉的,其8年以上且年均接近20%的“巴菲特式”收益自然是相当厉害的。

但我认为这里的这个区间最大回撤才是真正的亮点,不信请看:

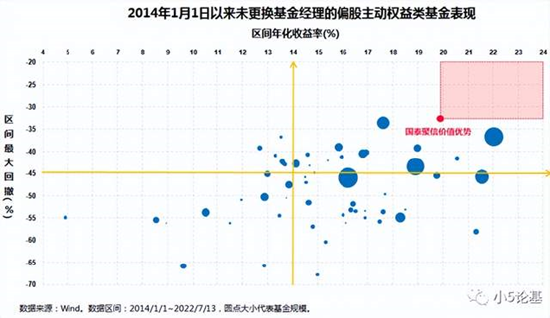

上图展示的是2014年1月1日至今(截至2022年7月13日)未更换过基金经理的偏股主动权益基金(股票仓位至少超过60%)的表现,从图中我们至少可以看出如下几点:

其一,公募市场的老将真的是“稀缺品”,从上图中我们可以看到,基金经理能任职8年以上的基金整个市场都不多,基本上一眼就可以望到头。

其二,一直由程洲管理的国泰聚信价值优势在这段确切来说超过8年半的时期内的表现优异,即便是在一众“姜是老的辣,酒是陈的香”的老将当中,程洲也还能“脱颖而出”:其年化收益不是最高的,其区间最大回撤也不是最小的,但是两者结合的综合业绩却非常突出。

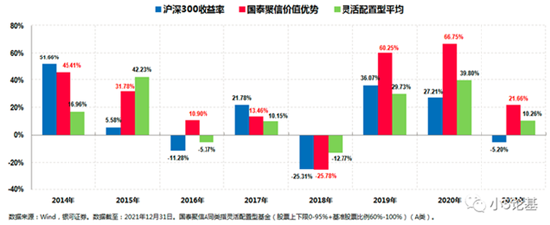

不仅如此,程洲的投资业绩还有很高的“下限”:

从上图中我们可以看出,其管理的国泰聚信价值优势大部分年份都跑赢了沪深300指数和市场同类平均,即便是没跑赢的,也基本跟上了沪深300指数和市场同类平均。

而其中最为值得称道的一点是:除了2018年这个几乎全年下跌的大熊市之外,其他年份国泰聚信都取得了正收益。这也说明程洲即便是在“逆风”的时候变现也不会太差,所谓“下限”很高,我认为这也是他长期能累积出一个较高超额收益的关键之一。

接下来,我们不妨国泰聚信价值优势近四个季度的十大重仓情况来看一下程洲具体是如何做投资的:

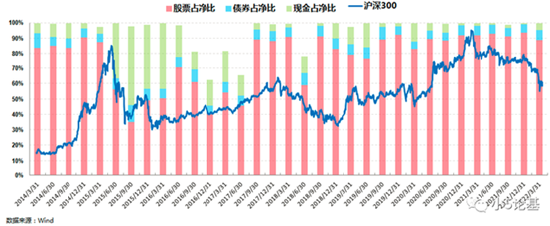

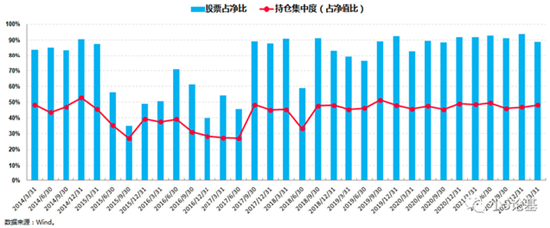

首先,从仓位管理上来看,组合总体淡化择时,大部分时间都保持稳定且较高的仓位,但如前所述,组合也会在一些极端情况下做仓位择时操作。

国泰聚信价值本身就是一只灵活配置型基金,基金合同规定其权益仓位占基金资产的比例为30%-95%,这也给了策略研究出身的程洲比较灵活的仓位调整空间。

从上图中基金季报披露的股票仓位显示,组合多次在市场出现极端变化时,通过及时调整仓位来避免净值的大幅波动:

比如在2015年6月底市场调整之前,组合及时调低了仓位;而在2016年4季度市场低迷时,也保持了较低仓位。2018年年中和年末市场出现大幅度的调整时,组合也及时降低了股票仓位,以应对市场波动的风险。

不过2019年以来,组合在仓位层面的调整逐渐趋于缓和,2019年至今基本都保持着较高的仓位运作,最新的2022年一季报显示其股票仓位占净值比为89.00%。

其次,从行业层面来看,组合不存在明显的行业偏好,持股集中度则较为适中。

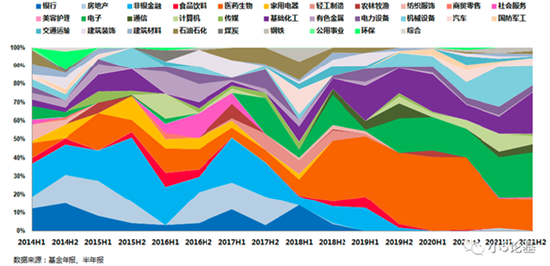

从上面组合的历史行业配置图中我们可以看出:

首先,组合的行业配置极为分散,历史上几乎涉及过申万全部的31个一级子行业;另一方面,组合在单一行业上的配置不会非常极致,虽然不同时段会有不同的行业配置重点,但是每一阶段的行业配置总体还是较为均衡的。

其次,从图中我们还是可以大致看到一个投资脉络:2014年到2018年上半年,组合主要投资于银行、非银金融和房地产等属于大金融且偏传统的行业;而2018年下半年以来,组合一方面在行业集中度上有所提升,另一方面重仓的行业也逐渐变成了医药生物、电子等更偏新兴成长的行业。

我认为这是他在行业选择上的一个重要变化,正如他在公开访谈中所言,他认为中国已经走过了绝大多数行业都是成长性行业的阶段,所以他在选择行业的时候会更注重一个行业是否符合社会发展的大趋势(行业中长期的景气度),对于从成长走向衰退的行业,他是不会参与的,这一点在组合的行业配置上体现得极为明显。

在行业配置相对分散和均衡的基础上,组合在个股上也较为分散,持仓集中度适中:

从上图中可以看出,组合的持仓集中度长期维持在中等水准,其历史平均持仓集中度在43%左右。2022年一季报显示,其持仓集中度为48.33%。

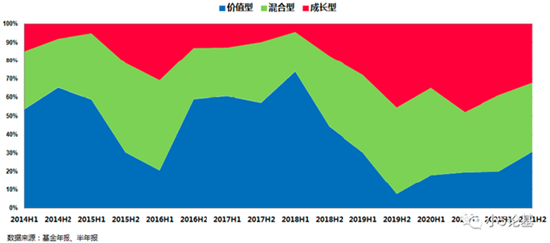

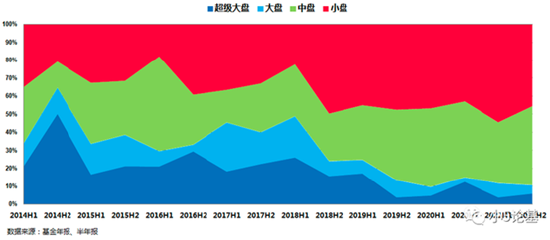

第三,投资风格上,组合整体偏均衡风格,市值上偏中小盘,整体投资风格则日趋成熟和稳定。

就投资风格而言,组合早期更偏价值风格,这应该与前面提到的早期对大金融等传统行业的配置有关;而近几年来随着组合对新兴成长行业的配置比重提升,组合的成长风格比重也有较大提升,组合的整体风格会更趋向于均衡风格。

就市值规模而言,组合本身对市值没有偏好,历史上大中小盘均有配置且较为均衡,不过近几年来,组合在市值风格上呈现出较为明显的中小盘风格。

讲到这里,我觉得有必要讲一下基金经理贯穿于整个组合管理过程中的风险控制。

就个股层面而言,基于上述提到的组合的三个选股标准,组合的每个个股都力争用一个好价格去买到好公司,就能从源头控制组合的整体风险,使得组合的下行风险较小。

就行业层面而言,组合较为分散的行业配置本身就有助于消除组合的非系统性风险,同时精选行业龙头又会进一步降低组合的风险。

就资产配置层面而言,组合会在市场出现比较大的系统性风险的时候,通过降低股票的配置比例,来降低组合波动率、回撤,以此降低系统性风险对组合的影响。

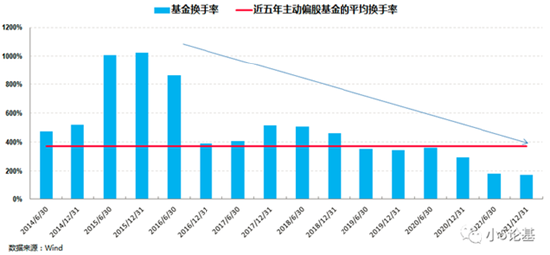

程洲早期的换手率较高,不过近些年来的换手率一直呈下降趋势。

比如最新几期的半年报、年报数据计算所得的换手率都低于市场平均换手率,由此可见其投资框架日益成熟,投资风格日益稳定。

除了以上这些,这里还有一个点必须要提下:程洲不仅是A股市场上较为稀缺的逆向投资者,而且还是一位具有大局观的逆向投资者。

这个一方面表现为他投资时候不抱团不追热门股,比如上述的十大重仓表格中就鲜少有市场所谓的“抱团股”或“热门股”;另一方面如果回测他的历史持仓,就会发现他买到过很多股票的历史大底。

而且,程洲在逆向投资的同时还加入了行业比较的大局观,他认为逆向投资不是所有的行业都买,而是要挑选未来有希望的行业,对于增长空间不大的行业就不买,这样就能较好地避免进入“价值陷阱”的可能。

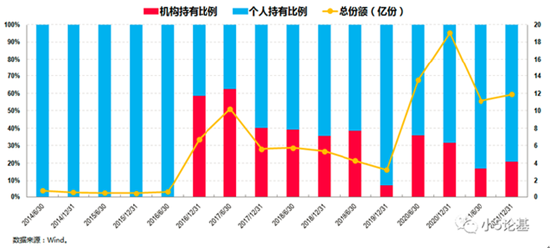

正是因为长期业绩表现优异,程洲的产品一直颇受机构的青睐:

上图是国泰聚信价值优势的投资者结构图。

从图中可以看出,2016年以来机构持有份额长期保持着一个较为稳定的占比。最新一期的2021年中报显示其机构持有比例为20.90%,足见机构投资者对他的长期认可。

写到这里,我想大家对程洲这位关注价值投资,擅长风险控制,追求稳健增长的稀缺型金牛老将到底厉害在哪里这个问题应该没啥问题了。

对于我们普通投资者来说,如果想要在这动荡的市场既要把握稳增长的传统行业,又要抓住创新驱动的成长行业的成长红利,那么他的基金就会是一个很好的选择。

讲到这里,今天的文章差不多就可以结束了。

风险提示

本基金由国泰基金发行与管理,代销机构不承担产品的违约、兑付和风险管理责任。

数据来源:国泰基金、银河证券、基金季报,数据截至:2022年6月30日,基金业绩经过托管行复核。文中提及程洲获得金牛奖分别为《中国证券报》2010、2017、2022年评。国泰聚信成立于2013年12月17日,基金2017-2022年上半年的增长率/业绩基准(%):13.46/17.32,-25.78/-19.66,60.25/29.43,66.75/22.61,21.66/-3.12,-17.71/-6.89。本基金为混合型基金,属于证券投资基金中预期风险和预期收益适中的品种,其预期风险和预期收益低于股票型基金,高于债券型基金和货币市场基金。投资者购买前请详阅法律文件,选择风险匹配的产品谨慎投资。基金有风险,投资需谨慎。