东吴证券IPO承销收入大降背后:“带病”项目越来越多 佣金率却逐年攀高

东吴证券IPO承销收入大降背后:“带病”项目越来越多 佣金率却逐年攀高

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关公司:①国泰君安②招商证券③东海证券④首创证券⑤西部证券⑥瑞银证券⑦兴业证券⑧海通证券⑨渤海证券⑩德邦证券⑪民生证券⑫中金公司⑬东莞证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

近期,中央决定全面实行股票发行注册制。自2019年科创板率先实行注册制以来,A股IPO数量迅速增加。在全面注册制的预期下,IPO数量将继续增加,作为保荐机构的券商将继续受益。

注册制的核心是信息披露,拟IPO企业及保荐人是信披工作的第一责任主体。实务中,部分券商没有履行尽职调查和审慎核查的义务,导致拟IPO企业公司申请文件中出现虚假记载、误导性陈述或重大遗漏等信披违规问题。个别券商甚至与拟IPO企业达成“默契”,掩盖企业存在的问题,协助“带病闯关”。

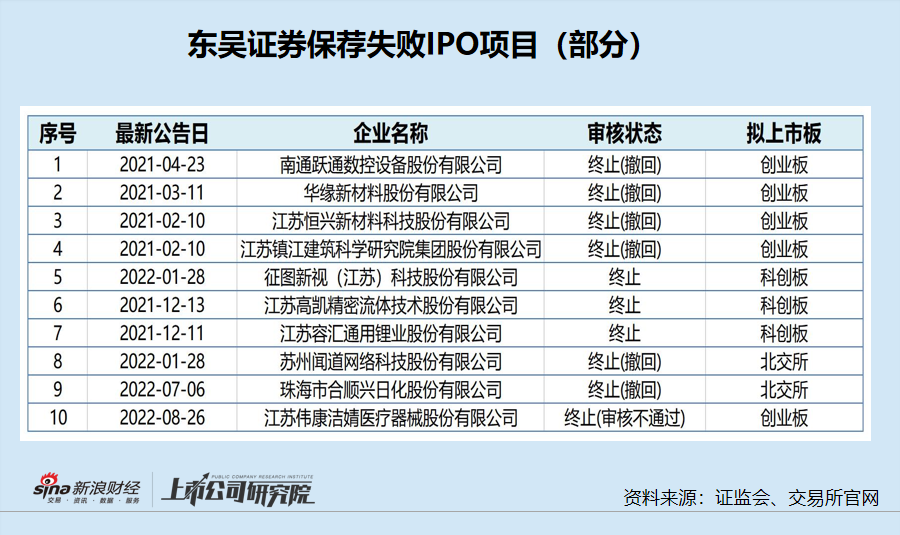

2021年1月1日-2022年6月30日,A股IPO失败的项目有422家(审核不通过、撤回、终止审查、终止注册数量之和),其中东吴证券失败项目有8个,位列第19名。

东吴证券失败项目虽不多,但公司彼时排队项目也不多。今年6、7月份,东吴证券排队项目激增,但“带病”项目也随之增加。颇值一提的是,东吴证券IPO承销保荐佣金率也连年增长,“水涨船高”。那么,东吴证券承销佣金率的高低与保荐项目质量的好坏,是否存在一定的关联?

上半年IPO承销保荐收入同比大降近七成 佣金率连年攀升

近日,东吴证券公布了半年报。今年上半年,东吴证券实现营业收入43.01亿元,同比增长5.64%;实现扣非归母净利润7.82亿元,同比下降40.59%。

分业务看,东吴证券资产管理业务和国际业务收入降幅较大,但两项业务占比较小不至于令公司净利润大降四成。

山西证券研究认为,自营业务拖累了东吴证券业绩。受市场环境影响,上半年公司公允价值变动净收益由去年同期的2.66亿元下降至亏损2.39亿元,自营业务收入下滑68.51%至7.42亿元。

今年上半年,东吴证券投行业务收入同比增长6.74%,但IPO项目的承销收入却同比大降。

公开资料显示,东吴证券上半年完成腾亚精工、威博液压及沪江材料3单IPO项目,共计录得承销保荐收入0.42亿元,同比下降67.94%。2021年上半年,东吴证券完成4单IPO项目,合计录得承销保荐收入1.31亿元。

wind显示,东吴证券的IPO承销收入去年就出现了下降趋势。2021年,公司共完成10单IPO项目,录得收入3.46亿元,较2020年下降1.7%。

东吴证券的IPO承销金额也呈下降趋势。wind显示,公司2021的IPO承销总金额为46.48亿元,较2020年的55.69亿元下降16.54%。

尽管承销总金额下降,但靠着连年提升的佣金率,东吴证券的IPO承销收入的降幅还不算那么明显。wind显示,2019-2021年、2021年上半年,公司成功发行IPO项目的承销保荐佣金率(承销保荐收入/承销总金额)均值分别为4.45%、6.32%、7.45%、8.84%。

研究认为,券商投行业务收入主要取决于项目储备、人员团队、监管政策、承销费率等。承销费率越来越高可IPO承销收入却下降,说明东吴证券投行业务的竞争力在下降。

“带病”保荐项目居高不下

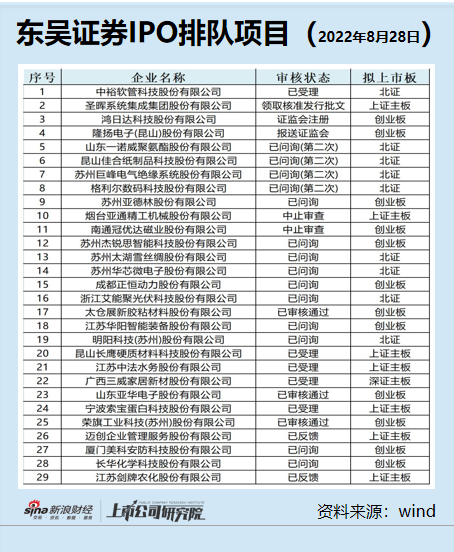

今年6月份、7月份, 东吴证券保荐的IPO排队项目大幅增加,截至目前共有29家。大幅增加的储备项目,或许可以缓解公司承销额下降及收入下降的颓势。不过,储备项目中“带病”的数量也逐渐增加。

(1)剑牌农化“带病闯关”被出具警示函

资料显示,东吴证券保荐的江苏剑牌农化股份有限公司(剑牌农化)在IPO期间被证监会出具警示函。

证监会核查后发现,剑牌农化在申请首次公开发行股票并上市过程中,存在大量纸质应收票据取得与背书存在异常、以相同票据向客户退款并收回、委托加工物资未按加工单位单独核算等问题。故,证监会决定对剑牌农化及保代冯颂、李强采取出具警示函的行政监管措施。

剑牌农化存在大量纸质应收票据取得与背书存在异常、以相同票据向客户退款并收回等问题,说明公司业绩真实性存在质疑、会计基础及财务内控有问题,这属于IPO的实质性障碍,也是“基础病”。

东吴证券保代遭警示,但公司并没有因剑牌农化遭罚。在注册制下,申报即担责,尤其是剑牌农化存在“基础病”,东吴证券难辞其咎。

(2)三维股份信披违规遭警示

注册制下,保荐机构不仅要保证发行人的质量和成色,更要在“荐”上提升一个层次。其中,“荐”主要体现在招股书信披质量。

2022年3月,东吴证券保荐的镇江三维输送装备股份有限公司(三维股份),因为信披违规被北交所口头警示。而三维股份的保代王韬、周蕾蕾也遭到警示。

彼时,三维股份还没有通过北交所审核,即东吴证券在IPO保荐过程中未勤勉尽责。

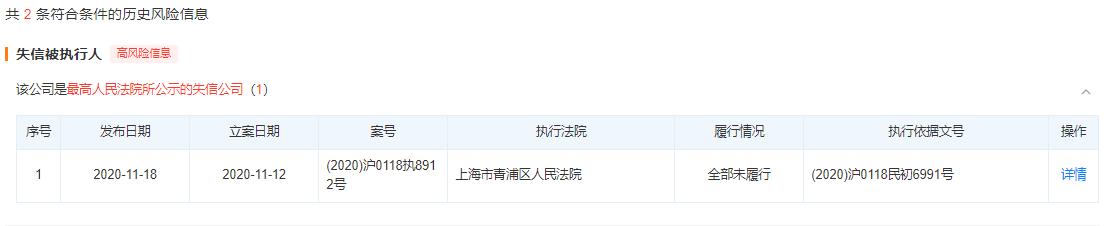

(3)亚通精工辅导期内成为“老赖” 东吴证券是否尽责?

资料显示,烟台亚通精工机械股份有限公司(亚通精工)IPO申请于2021年7月获受理,拟登陆A股主板。2022年4月14日,亚通精工顺利过会。

值得关注的是,亚通精工在报告期内被法院列为失信执行人。天眼查显示,2020年11月,亚通精工因为拒不执行26191.14元的赔偿款被上海市青浦区人民法院强制执行,并被最高法列为失信公司。

来源:天眼查

来源:天眼查不过,亚通精工及保荐人东吴证券并未在招股书中披露公司曾被列为被执行人的相关信息。

更不可思议的是,亚通精工被认定为“老赖”,竟发生在东吴证券对亚通精工的辅导期内。资料显示,亚通股份接受辅导的时间段为2020年1月至2021年5月。

根据《首次公开发行股票并上市辅导监管规定》,保荐人对辅导对象的一个重点辅导方向就是法治精神培养,可亚通精工却在辅导期内因区区2.6万元被贴上了“老赖”的标签,这对东吴证券的辅导工作可谓是一种“讽刺”。

(4)迈创股份财务真实性深遭质疑

东吴证券保荐的迈创股份于2022年4月披露招股书。招股书显示,迈创股份一家电子行业的第三方售后外包服务集成商,致力于为品牌企业提供以数字化为基础的一站式售后服务管理平台,并兼顾品牌企业生产环节的传统供应链服务。

迈创股份提到的“品牌企业”,主要是指联想和小米。2020年和2021年,联想和小米为迈创股份贡献的收入超过了70%。

联想和小米还是迈创股份的主要供应商,迈创股份从两家公司采购商品的金额占采购总额的45%以上。

迈创股份的商业模式可以简单理解为:从联想和小米采购配件等原材料,然后再给联想和小米提供维修服务。

招股书显示,迈创股份主要为联想和小米的境外子公司提供维修服务。2019-2021年,公司来自境外的营业收入占比分别为53.89%、43.63%和44.6%。

供应商和客户高度重叠且这部分客户的收入又主要来自境外,迈创股份财务真实性的核查难度十分大。

有投资者认为,迈创股份毛利率显著高于行业均值且缺乏合理原因——涉嫌虚增采购金额、虚增销售收入;计提减值准备严重不符合产品生命周期——涉嫌少计提存货减值准备,进而维持上市前的营业规模和利润水平,以满足上市的标准。

(5)三威新材脚踩审核红线冲刺IPO

东吴证券保荐的三威新材,主营业务是高端环保人造板研发、生产和销售。受下游房地产行业影响,公司报告期内的业绩出现了大幅波动。

2019-2021年,三威新材营业收入分别为11.05亿元、9.19亿元和10.01亿元,分别实现归母净利润1.09亿元、2.34亿元、1.16亿元。2021年,公司净利润降幅为50.61%,超过了50%。

根据《首发业务若干问题解答》,发行人及中介机构应全面分析经营业绩下滑幅度超过50%的具体原因,审慎说明该情形及相关原因对持续盈利能力是否构成重大不利影响。

明知已触及审核红线的三威新材,却于2022年7月递交了上市申请。而前期,同样受下游地产业影响的上房物业,在上会前夕撤回了申请。

试问,东吴证券有无对三威新材的持续盈利能力做充分尽调?

(6)杰锐思2021Q4收入占比在75%以上 经营现金流与净利润背离

东吴证券保荐的另一家公司——杰锐思也存在财务疑点。

招股书显示,杰锐思主营业务是智能检测设备和智能生产组装设备(线)的研发、设计、生产及销售。2019-2021年的营收分别为2.97亿元、4.34亿元、5.57亿元。

尽管营收快速增长,但公司50%以上的收入来自第四季度,即年末。2019-2021年,公司第四季度收入占各期主营业务收入的比例分别为58.07%、53.45%和75.87%。

杰锐思称,受行业特点、收到订单时间、公司业务结构、客户验收结算进度等影响,公司经营业绩存在第四季度占比较高的情形。

但令人质疑的是,2021年第四季度收入占比高达75%以上,明显与其他年度不同,是否也具备合理性?

杰锐思的净利润也与经营净现金流不相匹配。2019-2021年,公司分别实现净利润0.3亿元、0.32亿元和0.62亿元,同期经营活动产生的现金流净额-0.4亿元、0.36亿元和-0.55亿元。

(7)正恒动力产品主要适用于燃油车 是否符合创业板定位?

公开资料显示,正恒动力是一家从事汽车发动机缸体及相关汽车零部件产品的研发、生产和销售的高新技术企业,主要产品包括发动机缸体和其他各类铸铁、铸铝零部件产品等。

正恒动力所属行业为汽车零部件制造业,属于传统行业。并且,正恒动力主要产品为发动机缸体等汽车零部件产品,主要配套传统内燃机应用于汽油车和柴油车,无法应用于纯电动新能源汽车。

《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第二条规定,创业板定位于深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,并支持传统产业与新技术、新产业、新业态、新模式深度融合。

简言之,创业板定位应符合“三创四新”,还要满足成长性要求。而正恒动力不仅属于传统行业,且主营产品与汽车发展的大趋势——新能源车将占主流不相匹配,因此公司很难与创业板定位相符。

(8)展新股份持续盈利能力几何?

资料显示,太仓展新胶粘材料股份有限公司(展新股份)于2021年6月递交招股书,拟登陆创业板。2022年7月14日,展新股份过会,目前处于证监会注册阶段。

展新股份虽然过会,但同时持续盈利能力也受到挑战。2019-2021年,公司扣非归母净利润分别为0.44亿元、0.78亿元、0.52亿元,2021年同比下降32.97%,超过了30%,并且预计2022年业绩将继续下滑。

展新股份称盈利下降主要受疫情等因素影响。事实上,公司下游大客户欧菲光被苹果踢出供应链亦是盈利下滑的重要原因。

2019年和2020年,欧菲光是展新股份第二大客户;2018年欧菲光是公司第一大客户,贡献1.7亿元的收入,占比超过40%。

同时,展新股份高达依赖大客户及头部供应商,是产业链中弱势的一方,公司持续盈利能力要看上下游的脸色。报告期内,公司从3M采购的金额占原材料采购总额的比例分别为 83.19%、85.81%和 83.13%,采购光学胶占光学胶原材料采购总额的比例分别为97.43% 、99.91%和 99.23%。报告期内,展新股份对前五大客户的销售占比分别为87.51%、89.00%和85.98%

(9)荣旗科技某独董与东吴证券关系匪浅

与崭新股份类似,荣旗科技也存在大客户依赖的问题。报告期内,公司对前五大客户的销售收入占比分别为72.93%、82.73%和59.85%。

同时,荣旗科技客户基本上是苹果的供应商。招股书显示,2019-2021年荣旗科技直接和间接来自苹果的收入占比分别为52.11%、91.85%、79.44%。

收入依赖果链,就可能面临欧菲光那样被提出供应链的风险,经营业绩就可能遭受重挫,如兴禾股份在果链订单下降后,进而业绩大幅下挫IPO遭否。

6月17日,荣旗科技过会。但过会背后,公司存在着独董“不独立” 的嫌疑。

2020年9月,刘跃华担任荣旗科技独立董事。同月,东吴证券开始对荣旗科技进行IPO辅导。

资料显示,刘跃华曾为天健所的签字注会,曾为太伟药业、世才股份、宝骅股份等公司的年报签字注会。巧的是,东吴证券恰好为上述三家公司的主办券商。

荣旗科技前脚引进刘跃华,后脚就和刘跃华关系匪浅的东吴证券合作,究竟只是巧合还是存在着“君子协定”?

保荐项目被抽中现场检查后皆“一撤了之”

资料显示,2021年共46家拟IPO企业被监管部门抽中现场检查,其中包括东吴证券保荐的两家项目:江苏恒兴新材料科技股份有限公司(恒兴科技)、江苏镇江建筑科学研究院集团股份有限公司(建科集团)。

有意思的是,东吴证券被抽中现场检查的2家项目,都匆匆撤回了上市申请,即一查即撤。

恒兴科技IPO申请曾于2020年12月21日被深交所受理,2021年1月31日被抽中现场检查,但在2月9日就撤回了申请,距被抽中现场检查不足10天。

建科集团创业板IPO申请于2020年12月29日获受理,2021年1月31日被抽中现场检查,但2月10日便撤回了申请。

恒兴科技、建科集团在被抽中现场检查后于十天内前后脚撤回了申请,东吴证券是不是幕后推动者?注册制下,申报即担责,“一撤了之”并不能免除东吴证券的责任。