利多多2号:增额终身寿险又卷出新玩法

可能一些新朋友还不了解“利多多”IP的强大吸引力——它曾引领了增额终身寿险市场的热潮,创新开拓了互联网时代终身寿险销售的新范式,是市场上被广泛认可的、品质与口碑兼备的实力品牌。

如今,随着预定利率3.0%产品“上新潮”,弘康人寿再次创新推出“利多多2号”,凭借独特的产品形态设计和可观的现金价值增长表现,获得了广泛的好评,吸引了众多消费者的积极关注和购买兴趣。

那么,现在我们就来一起探讨下,“利多多2号”有哪些引人注目的产品特点,是否值得考虑入手。

亮点一:可对接投连险 让资产配置更有效

可以说,此次利多多2号新品的最大特色就是“增额终身寿险与投连险相结合”,这种组合方式不仅能满足消费者稳定性和确定性需求,还可以通过投连险实现高利益的追求。在当前利率不断下降的环境下,这种组合受到了越来越多人的关注和青睐。

据弘康人寿官网显示,近年来,弘康人寿一直保持较高的、稳定的投资表现,这也为利多多2号的投连账户赋予了稳定的增长潜力。通过附加投连险,利多多2号为投资者提供了获取更高利益的机会。与其他类型的产品相比,利多多2号的利益向上弹性空间更大,资产管理的灵活性也更高,凸显了其明显的优势。

在低利率时代,利多多2号这种“增额寿+投连险”的组合方式,为家庭资产配置提供了一种更加高效和有力的手段。

亮点二:投保门槛低 轻松投保无压力

从基础责任上来看,利多多2号是一款适合各年龄段人群的增额终身寿险,出生满30天-75周岁人群都能投(投保年龄+交费期≤75周岁)。年龄范围广泛,能够让不同年龄段的人都可以得到保障。此外,职业限制较少,1-6类职业人群都可以有机会投保。

同时,利多多2号提供了多种缴费期限选择,包括趸交、3年、5年、10年、15年和20年。最低保费为1000元,超出部分为1000元的整数倍,这相对于同类产品来说门槛较低,让收入不高的人群也能够负担得起。

亮点三:现价增速快 安全又稳健

利多多2号保单利益清晰明确,现金价值增速惊人,每年年末的现金价值都明确写入合同,为投保人提供了安全稳定的利益保障。

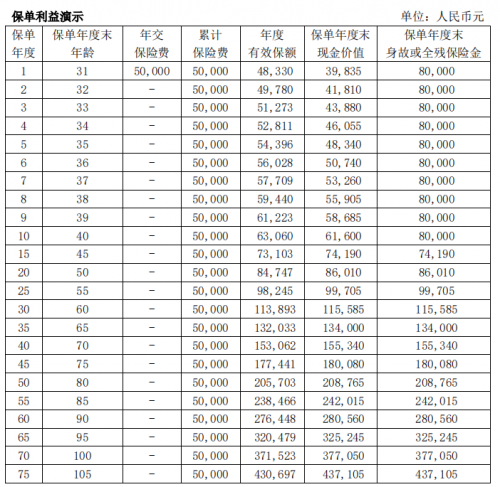

我们以30岁男性,趸交5万为例,来看一下它的现金价值增长情况:

由上图可见,仅在第6个保单年度,现金价值就超过了累计所交的保费。

而当被保险人到了60周岁时,现金价值达到了11万多,是所交保费的2倍多;当被保险人到了80周岁时,现金价值增长至20多万,翻了4倍。如果被保险人活到100岁,现金价值更是能够达到近38万,是所交保费的近8倍!只要保险合同生效,被保险人活得时间越久,或者保险合同的保障时间越长,都能够获得更高的现金价值,实现资产的稳定增值。

这么看来,不论是养老需求、还是资产规划管理需求,投保利多多2号都是一个非常稳定、可靠的保障。

值得一提的是,保险合同还支持保单贷款,为投保人提供了更加灵活的资金使用方式,可以在紧急情况下解决燃眉之急。此外,利多多2号增额终身寿险还拥有极高的灵活性。投保人可以根据自己的需要灵活地选择加保或减保,满足不同人生阶段的需求。

综合以上所述,利多多2号增额终身寿险呈现出了一种新的、兼具“增额终身寿+投连账户”的形态,产品本身的保单权益灵活多样,如减保、保单贷款、加保等,满足了不同投保人的不同需求,提供了资产管理的更大灵活性。

作为3.0预定利率时代下、增额寿险市场中的一匹黑马,利多多2号增额终身寿险以独特魅力和卓越性能,为热衷“固定+浮动”模式投保人提供了全新的选择。